Le prélèvement à la source

Le prélèvement à la source de l’impôt sur le revenu, initialement prévu pour le 1er Janvier 2018, entrera en vigueur le 1er janvier 2019. Dans cet article nous allons détailler le fonctionnement du prélèvement.

Le prélèvement à la source en 4 étapes :

- Déclaration de ses revenus 2017 au printemps 2018, pour permettre à l’administration fiscales de calculer le taux de prélèvement applicable aux revenus

- Faire le choix du taux le plus avantageux à la réception de son taux de prélèvement (en effet pour ceux qui le souhaitent, les contribuables pourront choisir le taux neutre)

- Communication par l’administration fiscale du taux choisi par le contribuable aux employeurs

- Le taux de prélèvement sera appliqué dès le premier revenu perçu de 2019 et apparaîtra sur la fiche de paie. Une revalorisation du taux de prélèvement sera effectuée chaque année, en Septembre pour tenir compte des changements éventuels

L’enjeu de la confidentialité

L’administration fiscale sera le seul interlocuteur pour le contribuable et sera soumis au secret professionnel, ainsi le salarié n’aura aucune information à fournir à son employeur. La seule information transmise sera le taux de prélèvement qui ne révèle aucune information spécifique.

Quel est le rôle de l’administration fiscale ?

Comme à ce jour, elle recevra la déclaration de revenu du contribuable par la suite elle calculera le taux de prélèvement et le communiquera au tiers versant les revenus.

Après avoir calculé le montant final de l’impôt, ce sera elle-même qui recevra le paiement du solde et dans le cas échéant pourra restituer un éventuel trop-versé.

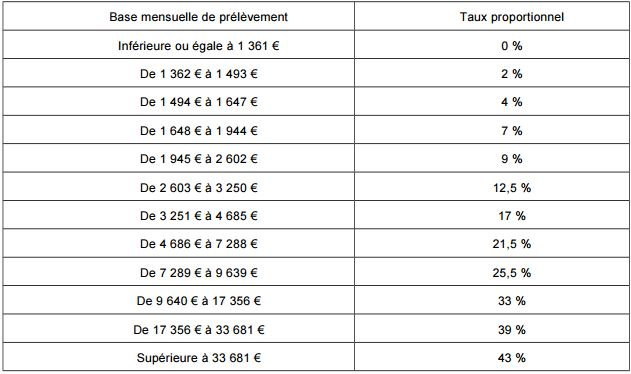

Quels sont les différents taux ?

Taux de prélèvement par défaut

Ce taux est calculé en fonction de la base mensuelle sur lequel il sera appliqué.

Pour un primo déclarant ou bien un contribuable dont la dernière déclaration fiscale se porte sur les revenus de 2015 ou avant, le taux de prélèvement par défaut sera aussi appliqué.

Enfin, c’est ce même taux qui sera imposé pour les personnes refusant le fisc de communiquer le taux de prélèvement a son employeur cependant un complément devra être verser pour compenser le manque à gagner.

Taux de prélèvement individualisé

Ce taux de prélèvement permet aux couples d’opter pour une imposition commune avec un taux individualisé. En effet ce dernier ne change pas le montant total d’impôt du couple mais simplement d’une répartition différente. En effet le conjoint avec les plus gros revenus subira une hausse du taux applicable sur ses revenus, et son conjoint verra lui son taux baissé.

Les prochaines étapes concernant le prélèvement à la source

- Mai-Juin 2018: déclaration d’impôt 2018 sur les revenus de 2017

- Aout-Septembre : choix du taux de prélèvement à la source qui s’appliquera en 2019

- 1er janvier 2019: application du prélèvement à la source

- Mai-Juin 2019: déclaration d’impôt sur les revenus de 2018

- Août-Septembre 2019 – solde de l’impôt sur les revenus 2018 après application du CIMR

- Septembre 2019 – nouveau taux de prélèvement

- Mai-Juin 2020 – déclaration d’impôt sur les revenus de 2019

- Aout-Septembre 2020 – Calcul de l’impôt à payer ou à restituer / Revenus 2019

- Septembre 2020 – application du nouveau taux de prélèvement

You may also like

Protéger le patrimoine du dirigeant d’une société