Impôt sur le revenu : Principe et calcul

Les impôts sur le revenu sont des impôts qui touchent les revenus, les bénéfices et les gains en capital. Ils sont établis sur les revenus effectifs ou présumés des personnes physiques, ménages, sociétés et institutions sans but lucratif au service des ménages. Ils comprennent les impôts sur le patrimoine (terrains, immeubles, etc.) lorsque ceux-ci servent de base à l’estimation du revenu de leurs propriétaires.

Pour les ménages, cet impôt comprend essentiellement l’impôt sur le revenu des personnes physiques (IRPP), la contribution sociale généralisée (CSG) et la contribution pour le remboursement de la dette sociale (CRDS). Pour les entreprises, il s’agit principalement de l’impôt sur les sociétés.

Ses caractéristiques

L’impôt sur le revenu est un impôt…

Annuel : il concerne tous les revenus dont le contribuable a eu la disposition au cours de l’année d’imposition, c’est-à-dire toutes les sommes dont la perception ne dépend que de sa seule volonté. A titre d’exemple, un chèque reçu le 15/12/N, mais encaissé le 15/01/N+1 sera imposable au titre de l’année N.

Déclaré : les contribuables sont tenus de déclarer les sommes perçues au titre de l’activité salariée. Le salaire imposable comprend le salaire de base et les revenus appelés accessoires du salaire (avantages en nature, indemnités pour frais professionnels, épargne salariale, etc.).

Différencié : le revenu imposable se compose de huit revenus catégoriels. Ces derniers sont obtenus en enlevant des recettes les charges générées pour les obtenir, avec application de règles propres à chaque catégorie de revenus.

Global : le revenu imposable est constitué par l’addition des revenus nets catégoriels, sous déduction, dans certaines conditions, des déficits catégoriels.

Net : il est déduit de l’addition des revenus catégoriels les déficits globaux des années antérieures, ainsi que certaines charges.

Personnalisé : la situation personnelle du contribuable est prise en compte au travers d’une augmentation du nombre de parts (enfants mineurs à charge, …) ou d’abattements (personnes âgées de condition modeste, …).

Progressif : il existe plusieurs tranches d’imposition dont le taux croit en fonction de la matière imposable.

Recouvré par voie de rôles : le rôle est la liste des contribuables passibles de l’IR établie par la Direction départementale des finances publiques ; son homologation autorise le comptable à effectuer et poursuivre le recouvrement de l’impôt.

Calcul de l’impôt

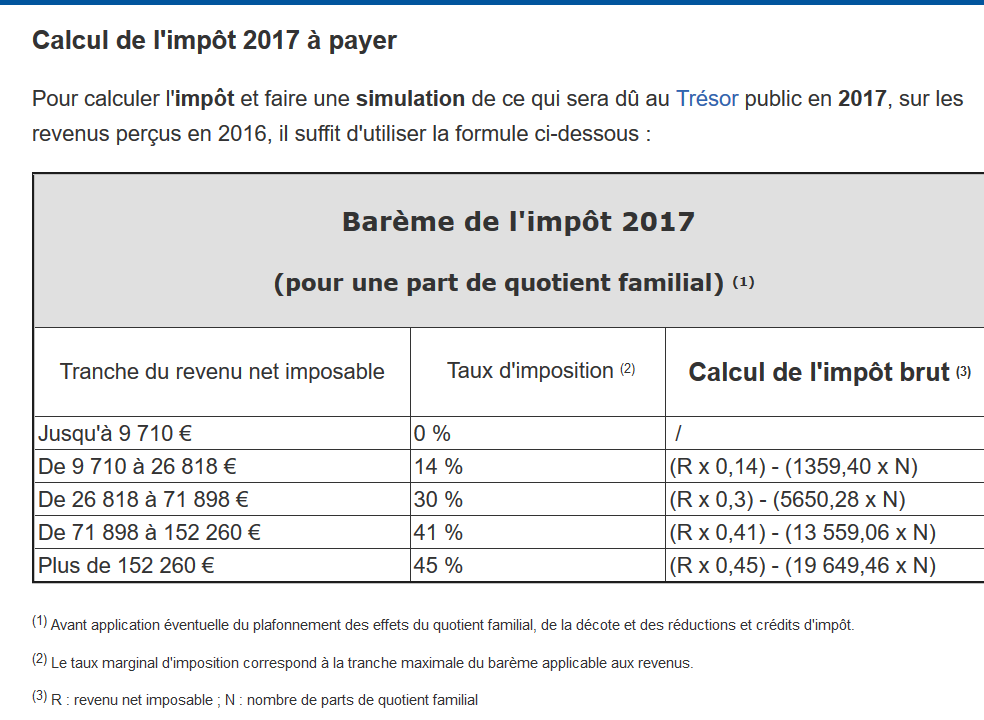

L’impôt sur le revenu est un impôt progressif, calculé en fonction d’un barème actualisé tous les ans par la loi de finances. Ce barème comporte cinq tranches d’imposition qui augmentent avec les revenus.

Le montant de l’impôt sur le revenu brut se calcule à partir du revenu net imposable, en 3 grandes étapes :

- Diviser le revenu net imposable par votre nombre de parts,

- Appliquer ensuite à ce résultat le barème progressif de l’impôt (défini par tranche),

- Multiplier le résultat obtenu par le nombre de parts du quotient familial.

You may also like

Protéger le patrimoine du dirigeant d’une société